[su_heading size=”15″ align=”left” margin=”30″]“Write off என்றால் தள்ளிவைப்பு Waive off என்றால்தான் தள்ளுபடி” என்று ஒரு புது விளக்கம் கொடுக்கப்படுகிறது. இது உண்மை அல்ல. Write off என்றாலே தள்ளுபடி தான் என புள்ளிவிவரங்களுடன் விளக்குகிறார் வங்கி ஊழியர் சம்மேளனத்தின் அகில இந்திய இணைச் செயலாளர் சி.பி.கிருஷ்ணன் [/su_heading]

தள்ளுபடி என்றால் என்ன?

ஒரு கடன் வராக்கடன் ஆக மாறிய பின் sub-standard, doubtful, loss asset என்ற நிலைகளை கடந்து, அந்த கடனுக்கான முழு தொகையும் லாபத்தில் இருந்து ஒதுக்கீடு செய்த பிறகு, “இனி அந்த கடன் வரவே வராது” என்று வங்கியாளர்கள் முடிவு செய்த பின் அதனை தள்ளுபடி செய்வார்கள்.

Loss Asset ஐ Balance Sheetல் வைத்துக் கொண்டிருப்பதால் Basel விதிகளின் படி கூடுதலாக மூலதனம் தேவைப்படுகிறது என்று காரணம் காட்டி அது தள்ளுபடி செய்யப்படுகிறது.

சிறு வாராக்கடன் முதல் பெரும் வாராக்கடன்கள் வரை இவ்வாறு தள்ளுபடி செய்யப்படுவதுண்டு. 5 கோடி ரூபாய்க்கு மேல் கடன் வைத்துள்ள பெரும் கடனாளிகளின் (large borrowers) வாராக்கடனை தள்ளுபடி செய்ய வங்கியின் உயர்மட்ட இயக்குநர் குழுவிற்கு தான் அதிகாரம் உள்ளது.

அவ்வாறு தள்ளுபடி செய்யப்பட்ட பின் தொடர்ந்து அந்தப் கடனாளிகளின் கடனை வசூலிக்க வங்கிகள் முயற்சி செய்யும். ஆனால் அவ்வாறு செய்யப்படும் முயற்சி எதுவும் பலன் அளிப்பதில்லை.

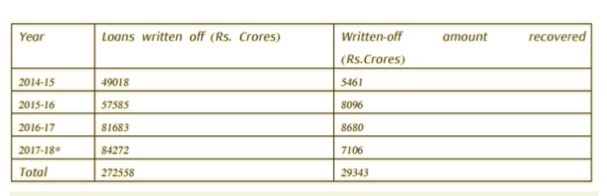

உதாரணமாக அரசு வங்கிகளால் தள்ளுபடி செய்யப்பட்ட தொகை வருடம் 2014-15 – ரூ. 49,018 கோடி, 2015-16 – ரூ. 57,585 கோடி, 2016-17 – ரூ. 81,683 கோடி, 2017 ஏப்ரல் முதல் டிசம்பர் வரை ரூ. 84,272 கோடி.

தள்ளுபடி செய்யப்பட்ட பின் வசூலிக்கப்பட்ட தொகை 2014-15 – ரூ.5,462 கோடி, 2015-16 –ரூ. 8,096 கோடி, 2016-17 – ரூ. 8,680 கோடி, 2017 ஏப்ரல் முதல் டிசம்பர் வரை – ரூ. 7,106 கோடி.

ஆக 2014 ஏப்ரல் முதல் 2017 டிசம்பர் வரை அரசு வங்கிகளால் தள்ளுபடி செய்யப்பட்ட மொத்தத்தொகை 2,72,558 கோடி ரூபாய்.

ஆனால் தள்ளுபடி செய்யப்பட்ட தொகையில் வசூலிக்கப்பட்ட மொத்தத்தொகை 29,343 கோடி ரூபாய். அதாவது தள்ளுபடி செய்யப்பட்ட வாராக்கடனில் 10.8 சதவீதம் தான் வசூலிக்கப்பட்டது.

இதுவும் நடைமுறை அனுபவத்தில் சிறு கடனாளிகளிடமிருந்து வசூலிக்கப்பட்ட தொகையாகத் தான் உள்ளது.

ஏற்கனவே இத்தகைய கடன்களுக்கு வங்கிகளின் லாபத்திலிருந்து முழு (100%) ஒதுக்கீடு செய்யப்பட்டு விட்டதால் இந்த வசூலிக்கப்பட்ட தொகை நேரடியாக லாபத்தில் வரவு வைக்கப்படும்.

ஆக 89 சதம் முழுவதுமாக ரத்து செய்யப்பட்டு விட்ட தொகை. இதை வேண்டுமானால் waive off amount என்று அழைக்கலாம்.

இது பாராளுமன்ற மேலவையில் 2018 ஆம் ஆண்டு மார்ச் மாதம் கேட்கப்பட்ட கேள்விக்கு கிடைத்த பதில் என்று வங்கிகளின் வராக்கடன் ஆய்வாளர் விவேக் கவுல் பதிவு செய்கிறார்.

ஏதோ write off செய்யப்பட்ட கடன் முழுவதும் பின்னால் வசூல் ஆகிவிடும் போல் மாயையை உருவாக்கப் பார்க்கிறார்கள் ஆட்சியாளர்கள். அது உண்மையல்ல.

{kind=link}